首页 > 图书中心 > 学术著作 > 引进版 > 专业读物

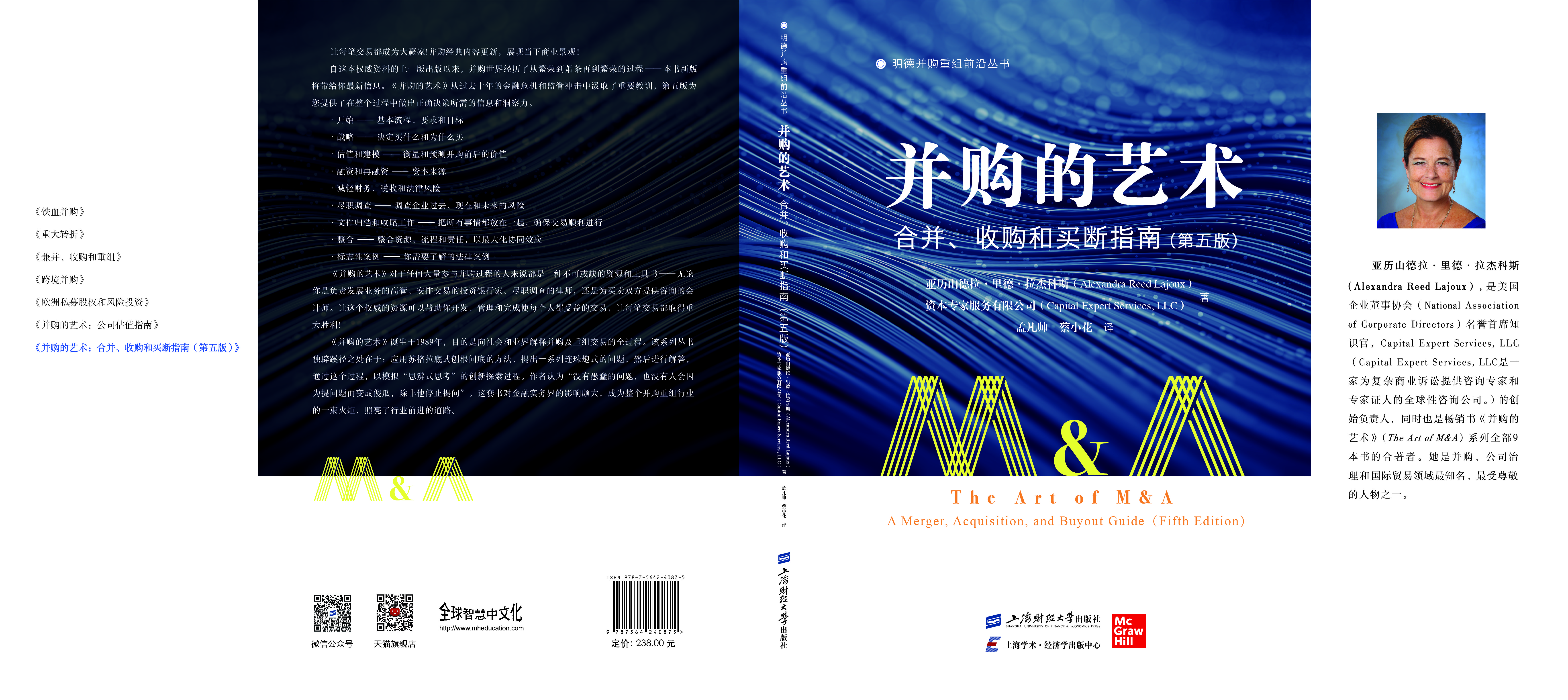

并购的艺术——合并、收购和买断指南-亚历山德拉.里德.拉杰科斯(Alexandra Reed Lajoux)),资本专家服务有限公司

丛书名:明德并购重组前沿丛书

著(译)者:亚历山德拉.里德.拉杰科斯(Alexandra Reed Lajoux)),资本专家服务有限公司

资源下载:

责任编辑:石兴凤

字 数:879千字

开 本:16 开

印 张:45

出版版次:1

出版年份:2023-11-30

书 号:978-7-5642-4087-5/F.4087

纸书定价:238.00元 教师会员可用500积分申请样书

让每笔交易都成为大赢家!并购经典内容更新,展现当下商业景观! 自这本权威资料的上一版出版以来,并购世界经历了从繁荣到萧条再到繁荣的过程——这本新版本将带给你最新信息。《并购的艺术》从过去十年的金融危机和监管冲击中汲取了重要教训,第五版为您提供了在整个过程中做出正确决策所需的信息和洞察力。 •开始——基本流程、要求和目标 •战略——决定买什么和为什么买 •估值和建模——衡量和预测并购前后的价值 •融资和再融资——资本来源 •减轻财务、税收和法律风险 •尽职调查——调查企业过去、现在和未来的风险 •文件归档和