首页 > 图书中心 > 教学用书 > 本科研究生 > 会计

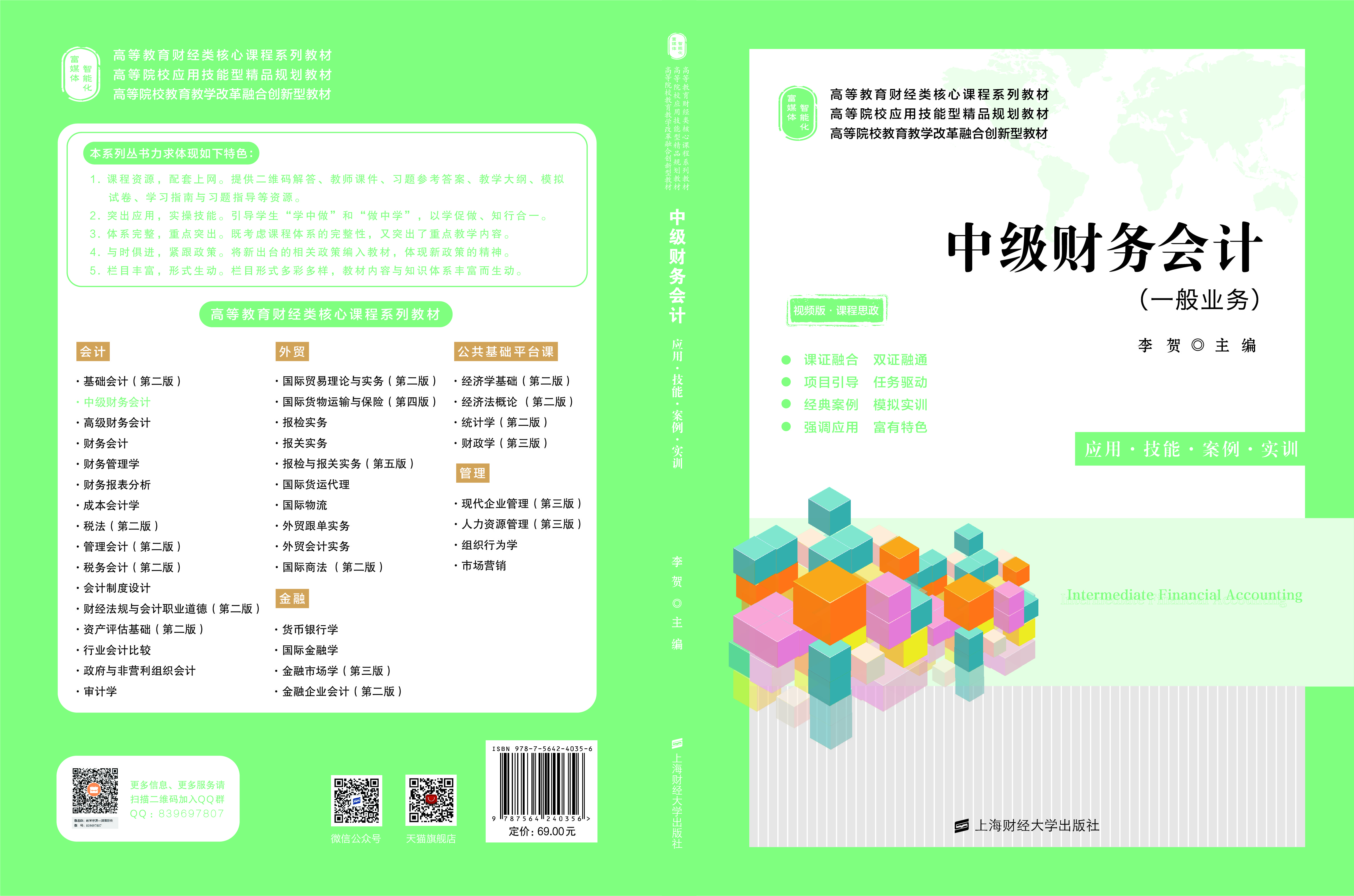

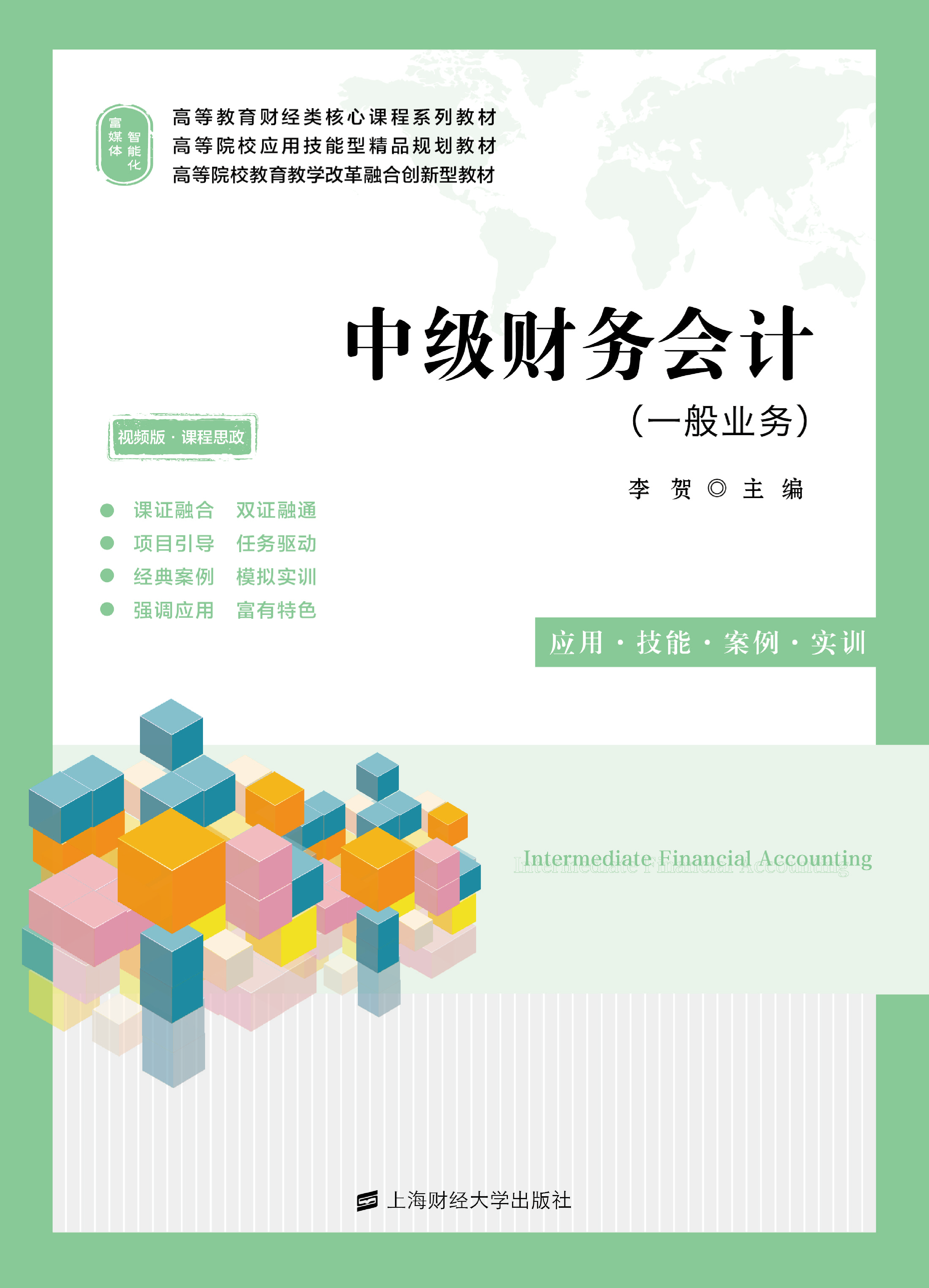

中级财务会计(配二维码解析、动漫视频、课件、参考答案、大纲、多套试卷及答案等)-李贺

中级财务会计(配二维码解析、动漫视频、课件、参考答案、大纲、多套试卷及答案等)

丛书名:高等教育财经类核心课程系列教材/高等院校应用技能型精品规划教材/高等院校教育教学改革融合创新型教材

著(译)者:李贺

资源下载:

责任编辑:施春杰

字 数:778千字

开 本:16 开

印 张:28.25

出版版次:1

出版年份:2022-09-09

书 号:978-7-5642-4035-6/F.4035

纸书定价:69.00元 教师会员可用500积分申请样书

本书以最新企业会计准则为基础,根据财务会计实务课程教学大纲的要求,结合会计实务工作的特点和会计专业资格考试的目标进行编写。本书对中级财务会计进行了比较全面和系统地介绍,使读者熟悉财务会计的基本理论和会计实务,掌握财务会计要素的确认、计量和报告等。主要内容包括:绪论、会计循环、货币资金、应收项目、存货、金融资产、投资性房地产、固定资产、投资性房地产、无形资产、流动负债、非流动负债、收入费用和利润、所有者权益、资产负债表和利润表、现金流量表、财务报表附注等。本书以财务会计概念框架为理论基础,理论联系实际,能够

李贺,毕业于东北财经大学,国际经济与贸易和金融学双本科,会计学硕士,哈尔滨商业大学博士,具有扎实的理论基础与教学经验,尤其对国际贸易、金融及企业管理会计有着深入的研究。

-

- 本书以最新企业会计准则为基础,根据财务会计实务课程教学大纲的要求,结合会计实务工作的特点和会计专业资格考试的目标进行编写。

本书对中级财务会计进行了比较全面和系统地介绍,使读者熟悉财务会计的基本理论和会计实务,掌握财务会计要素的确认、计量和报告等。

主要内容包括:绪论、会计循环、货币资金、应收项目、存货、金融资产、投资性房地产、固定资产、投资性房地产、无形资产、流动负债、非流动负债、收入费用和利润、所有者权益、资产负债表和利润表、现金流量表、财务报表附注等。

本书以财务会计概念框架为理论基础,理论联系实际,能够提高读者的会计实务能力。

- 本书以最新企业会计准则为基础,根据财务会计实务课程教学大纲的要求,结合会计实务工作的特点和会计专业资格考试的目标进行编写。

-

- 项目一 总论 ……………………………………………………………………………………… 。

1。

任务一 财务会计概述 ………………………………………………………………………… 。

1。

任务二 财务会计信息质量要求 ……………………………………………………………… 。

8。

任务三 财务会计基本要素 …………………………………………………………………… 。

11。

任务四 企业会计准则体系 …………………………………………………………………… 。

15。

应知考核 ………………………………………………………………………………………… 。

16。

应会考核 ………………………………………………………………………………………… 。

19。

综合实务 ………………………………………………………………………………………… 。

20。

项目二 货币资金 ………………………………………………………………………………… 。

21。

任务一 货币资金概述 ………………………………………………………………………… 。

22。

任务二 库存现金 ……………………………………………………………………………… 。

23。

任务三 银行存款 ……………………………………………………………………………… 。

29。

任务四 其他货币资金 ………………………………………………………………………… 。

37。

应知考核 ………………………………………………………………………………………… 。

41。

应会考核 ………………………………………………………………………………………… 。

43。

综合实务 ………………………………………………………………………………………… 。

44。

项目三 应收及预付款项 ………………………………………………………………………… 。

46。

任务一 应收票据 ……………………………………………………………………………… 。

47。

任务二 应收账款 ……………………………………………………………………………… 。

52。

任务三 预付账款 ……………………………………………………………………………… 。

55。

任务四 其他应收款 …………………………………………………………………………… 。

56。

任务五 应收款项减值 ………………………………………………………………………… 。

58。

应知考核 ………………………………………………………………………………………… 。

63。

应会考核 ………………………………………………………………………………………… 。

66。

综合实务 ………………………………………………………………………………………… 。

68。

项目四 存货 ……………………………………………………………………………………… 。

70。

任务一 存货概述 ……………………………………………………………………………… 。

71。

任务二 存货的计价 …………………………………………………………………………… 。

74。

任务三 存货收发的会计核算 ………………………………………………………………… 。

80。

任务四 存货的期末计价 ……………………………………………………………………… 。

96。

任务五 存货清查……………………………………………………………………………… 。

100。

应知考核………………………………………………………………………………………… 。

103。

应会考核………………………………………………………………………………………… 。

105。

综合实务………………………………………………………………………………………… 。

107。

项目五 金融资产………………………………………………………………………………… 。

111。

任务一 金融资产概述………………………………………………………………………… 。

112。

任务二 交易性金融资产……………………………………………………………………… 。

114。

任务三 债权投资……………………………………………………………………………… 。

119。

任务四 其他债权投资………………………………………………………………………… 。

129。

任务五 其他权益工具投资…………………………………………………………………… 。

133。

应知考核………………………………………………………………………………………… 。

135。

应会考核………………………………………………………………………………………… 。

138。

综合实务………………………………………………………………………………………… 。

139。

项目六 长期股权投资…………………………………………………………………………… 。

141。

任务一 长期股权投资概述…………………………………………………………………… 。

142。

任务二 长期股权投资的初始计量…………………………………………………………… 。

144。

任务三 长期股权投资的后续计量…………………………………………………………… 。

147。

任务四 长期股权投资的减值和处置………………………………………………………… 。

152。

应知考核………………………………………………………………………………………… 。

154。

应会考核………………………………………………………………………………………… 。

157。

综合实务………………………………………………………………………………………… 。

158。

项目七 固定资产………………………………………………………………………………… 。

159。

任务一 固定资产概述………………………………………………………………………… 。

160。

任务二 固定资产的初始计量………………………………………………………………… 。

165。

任务三 固定资产的折旧……………………………………………………………………… 。

174。

任务四 固定资产的后续支出………………………………………………………………… 。

179。

任务五 固定资产的减值……………………………………………………………………… 。

181。

任务六 固定资产的处置与清查……………………………………………………………… 。

182。

应知考核………………………………………………………………………………………… 。

189。

002 中级财务会计。

应会考核………………………………………………………………………………………… 。

192。

综合实务………………………………………………………………………………………… 。

194。

项目八 无形资产和其他资产…………………………………………………………………… 。

196。

任务一 无形资产……………………………………………………………………………… 。

197。

任务二 其他资产……………………………………………………………………………… 。

204。

应知考核………………………………………………………………………………………… 。

205。

应会考核………………………………………………………………………………………… 。

208。

综合实务………………………………………………………………………………………… 。

208。

项目九 投资性房地产…………………………………………………………………………… 。

211。

任务一 投资性房地产概述…………………………………………………………………… 。

212。

任务二 投资性房地产的初始计量…………………………………………………………… 。

214。

任务三 投资性房地产的后续计量与支出…………………………………………………… 。

215。

任务四 投资性房地产的转换与处置………………………………………………………… 。

220。

应知考核………………………………………………………………………………………… 。

226。

应会考核………………………………………………………………………………………… 。

229。

综合实务………………………………………………………………………………………… 。

230。

项目十 负债……………………………………………………………………………………… 。

231。

任务一 负债概述……………………………………………………………………………… 。

232。

任务二 流动负债……………………………………………………………………………… 。

233。

任务三 非流动负债…………………………………………………………………………… 。

266。

应知考核………………………………………………………………………………………… 。

280。

应会考核………………………………………………………………………………………… 。

282。

综合实务………………………………………………………………………………………… 。

285。

项目十一 所有者权益…………………………………………………………………………… 。

288。

任务一 所有者权益概述……………………………………………………………………… 。

289。

任务二 实收资本……………………………………………………………………………… 。

290。

任务三 资本公积和其他综合收益…………………………………………………………… 。

296。

任务四 其他权益工具………………………………………………………………………… 。

300。

任务五 留存收益……………………………………………………………………………… 。

302。

应知考核………………………………………………………………………………………… 。

306。

应会考核………………………………………………………………………………………… 。

308。

综合实务………………………………………………………………………………………… 。

310。

目 录 003。

项目十二 收入…………………………………………………………………………………… 。

311。

任务一 收入概述……………………………………………………………………………… 。

312。

任务二 某一时点的履约义务收入…………………………………………………………… 。

325。

任务三 一段时间内的履约义务收入………………………………………………………… 。

332。

应知考核………………………………………………………………………………………… 。

342。

应会考核………………………………………………………………………………………… 。

345。

综合实务………………………………………………………………………………………… 。

346。

项目十三 费用…………………………………………………………………………………… 。

348。

任务一 费用概述……………………………………………………………………………… 。

349。

任务二 生产成本……………………………………………………………………………… 。

353。

任务三 期间费用……………………………………………………………………………… 。

364。

应知考核………………………………………………………………………………………… 。

368。

应会考核………………………………………………………………………………………… 。

371。

综合实务………………………………………………………………………………………… 。

372。

项目十四 利润…………………………………………………………………………………… 。

373。

任务一 利润概述……………………………………………………………………………… 。

374。

任务二 所得税………………………………………………………………………………… 。

379。

任务三 利润分配……………………………………………………………………………… 。

384。

应知考核………………………………………………………………………………………… 。

386。

应会考核………………………………………………………………………………………… 。

388。

综合实务………………………………………………………………………………………… 。

390。

项目十五 财务报告……………………………………………………………………………… 。

392。

任务一 财务报告概述………………………………………………………………………… 。

393。

任务二 资产负债表…………………………………………………………………………… 。

396。

任务三 利润表………………………………………………………………………………… 。

410。

任务四 现金流量表…………………………………………………………………………… 。

416。

任务五 所有者权益变动表…………………………………………………………………… 。

430。

任务六 财务报表附注及财务报告信息披露要求…………………………………………… 。

432。

应知考核………………………………………………………………………………………… 。

434。

应会考核………………………………………………………………………………………… 。

437。

综合实务………………………………………………………………………………………… 。

439。

参考文献…………………………………………………………………………………………… 。

442。 - 变革融合是会计行业运用新技术、融入新时代、实现新突破的必由之路。

《中级财务会计》是会 计知识结构的主体部分,是对会计基本理论、基本方法和基本技能的进一步深化。

该门课程要求学 生在熟练掌握会计要素的账务处理、会计报表的编制基础上,能灵活地根据企业的特点,为投资人、 债权人、政府机关等报表使用人提供满足其需要的信息。

教育部新一轮教改,推进教育“四个回归” 以及高等院校应用技能型教育人才培养目标和培养模式的要求,立足我国现实,展望会计发展未来 和学术前沿,兼顾国际会计最新发展动态,介绍了我国新会计准则的基本规定,又不拘泥于简单解 释会计准则,比较全面、系统地阐释基本理论与核算方法;注重吸收当前企业会计前沿,使会计理论 和会计实践有机地结合起来,旨在培养学生发现、提出、分析、解决问题的能力。

因此,我们组织了 “双师双能型”教师和校企合作单位的会计师,结合高等教育和应用技能型院校的教学特色,以基于 工作过程为导向的“项目引领、任务驱动、实操技能”的特色,按照“必需、够用”的原则编写了富媒体 智能化数字教材。

富媒体数字教材实现了传统纸质教材与数字技术的融合,通过二维码建立链接, 将视频、动画、音频、图文和试题库等富媒体数字资源呈现给学生;从教材内容的选取整合来看,实 现了技能教育与产业发展的融合,注重专业教学内容与职业能力培养的有效对接;从教材的教学使 用过程来说,实现了线下自主与线上互动的融合,学生可以在有网络支持的任何地方自主完成预 习、巩固、复习等。

《中级财务会计》把知识要素、技能要素和素质要素落实到具体教学内容中,实现了课堂教学与 企业岗位的零距离对接,并兼顾“就业导向”和“生涯导向”,紧紧围绕中国“经济发展新常态”下高等 教育和应用技能型人才培养目标,依照“原理先行、实务跟进、案例同步、实践到位”的原则,全面展 开中级财务会计课程的内涵,坚持创新创业和素质教育,体现新课程体系、新教学内容和新教学方 法,以提高学生整体素质为基础,以能力为本位,兼顾知识教育、技能教育和素质教育,力求做到:从 项目引导出发,提出问题,引入概念,设计情境,详尽解读。

在结构安排上,本书每一个项目都设有 “知识目标”“技能目标”“素质目标”“思政目标”“思政德育”“学中做”“做中学”等;课后编排了“应知 考核”(包括单项选择题、多项选择题、判断题、思考题)、“应会考核”(包括观念应用、技能应用)、“综 合实务”等,这样的安排使得读者在学习每一项目内容时做到有的放矢,增强学习效果。

根据高等院校教育教学改革融合创新和应用技能型人才的需要,本书力求体现如下特色: (1)标准体系,结构合理。

作为教科书,本书在内容上特别注意吸收最新企业会计准则和相关 会计法规的新规定,按理论与实务兼顾的原则设置内容。

本书针对高等教育和应用技能型院校会 计课程的特点,将内容庞杂的会计知识系统性地呈现出来,图文并茂,构建账务处理流转程序图,力 求做到理论知识必需、够用,体系科学规范,内容简明实用,帮助学生为今后从事会计工作打下 基础。

(2)与时俱进,紧跟准则。

为适应我国新型经济业务的涌现及保持与国际财务报告准则的持续 趋同,收入、金融工具等准则修订及相关应用指南先后发布,这些更促使我们迫切需要对教材进行 修订,继续吸收会计准则及相关税法等最新改革成果和学术前沿,教材采用13%税率编写。

(3)突出应用,实操技能。

本教材从高等教育和应用技能型院校的教学规律出发,与实际接轨, 介绍了最新的税务会计发展和改革动态、理论知识和教学案例,在注重必要理论的同时,强调实际 的应用;主要引导学生“学中做”和“做中学”,以做促学、做学结合,一边学理论,一边将理论知识加 以应用,实现理论和实际应用一体化。

(4)栏目丰富,形式生动。

本教材栏目形式丰富多样,每个项目均设有“知识目标”“技能目标” “素质目标”“思政目标”“思政德育”(包括情境、反思、感悟)“做中学”“学中做”“提示”“注意”“应知 考核”“应会考核”“综合实务”等栏目,并与初级会计师考试配套,并添加了二维码动漫视频等,充分 体现新时代互联网富媒体数字化特色,教材的应知考核和应会考核,使得学生对所学的内容达到知 行合一、学以致用,丰富了教材内容与知识体系,也为教师教学和学生更好地掌握知识内容提供了 首尾呼应、层层递进的可操作性教学方法。

(5)产教融合,书证融通。

本教材能满足读者对初级会计师考试基础知识学习的基本需要,为 夯实学生可持续发展基础,鼓励院校学生在获得学历证书的同时,积极取得多类职业技能等级证 书,拓展就业创业本领,缓解结构性就业矛盾,本教材与初级会计资格考试大纲相衔接,做到考证对 接、书证融通、双证融合。

(6)理实一体,素能共育。

在强化应用技能型教育特色的同时,特别注重学生人文素养的培养。

我们力求在内容上有所突破,把社会主义核心价值观教育融入教材内容,贯穿课程思政工作全过 程,营造全员育人环境,全面提升人文素质,以培养和提高学生在特定业务情境中发现问题、分析问 题和解决问题的能力,从而强化学生的职业道德素质。

(7)课程资源,多元立体。

为了使课堂教学达到多元立体化,编著者合力开发教学资源(含有教 师课件、习题答案、教学大纲、学习指南、习题指导、模拟试卷、教师教案、课程标准、项目小结等);为 学生的技能培养配备了以 “主要的纸质教材为主体,线上学习平台为载体”,多种教学资源混合(微 课、课件、学习任务、习题题库、教学视频、教学案例等)的立体化教学资源体系。

本书由李贺主编,注册会计师张世国、肖静给予点评,武岩、李明明、赵昂、王玉春、美荣、李虹、 李洪福7位负责本书教学资源包的制作。

武岩负责全书文字底稿的审阅工作。

本教材适用于高等 教育和应用技能型教育层次的会计学、审计学、金融学、财务管理、资产评估、财政学、税收学等财经 类专业方向学生使用,也可作为初级会计资格考试的辅助教材。

另外,本教材配有姊妹书籍《基础 002 中级财务会计 会计》(第三版)、《财务管理学》、《高级财务会计》、《成本会计学》、《审计学》、《税务会计》(第二版)、 《税法》(第二版)等教材。

本教材得到了出版单位、会计师事务所和校企合作单位的大力支持,以及参考文献中作者的贡 献,谨在此一并表示衷心的感谢! 由于编写时间仓促,加之编者水平有限,本书难免存在一些不足 之处,恳请专家、学者批评指正,以便我们进一步更新、改进与完善。